週二, 五月 14, 2024

內容最近更新於: 2024-02-01 12:20.

值得推薦的安心扶助專案

|

This email contains graphics, so if you don't see them, view it in your browser.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Not interested any more?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

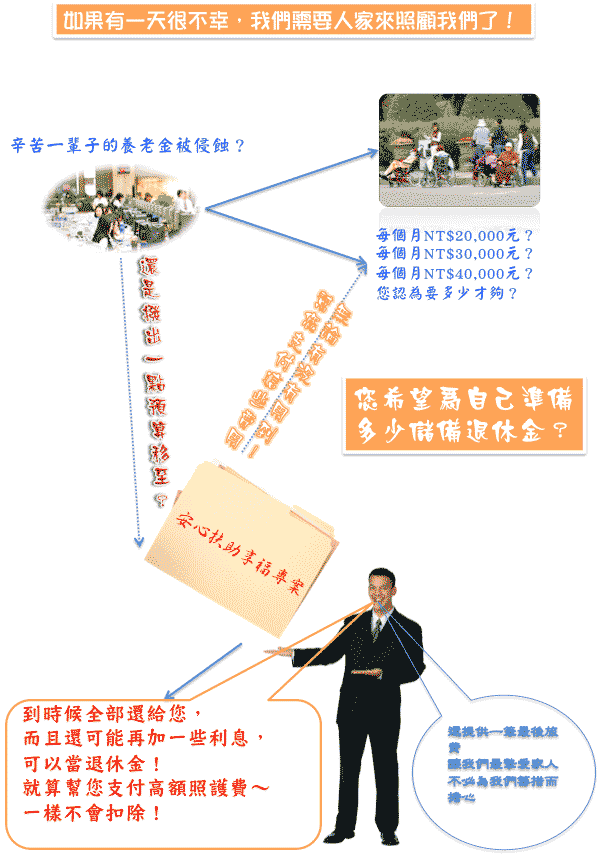

如果:有一天我們需要被照顧了!

如果:有一天我們需要被照顧了! 安心扶助幸福專案

安心扶助幸福專案

常用選單

訂閱財經電子報

登入

線上訪客

現在有 42 訪客 在線上

訪客點閱統計

內容點閱統計 : 3856349

訪客分析統計

| 今日: | 82 |

| 昨日: | 377 |

| 本週: | 796 |

| 上週: | 1450 |

| 本月: | 3993 |

| 上個月: | 1154 |

| 總計: | 507651 |

| 67.8% | UNITED STATES |

| 29.9% | TAIWAN |

| 1.3% | AUSTRALIA |

| 0.2% | CHINA |

| 0.2% | HONG KONG |