2015-08-07 17:18:37

「長期照護」是邁向人生終點前既漫長又艱辛的最後一哩路。

不但病人深受殘疾所苦,家屬更是迷惘無助,甚至衍生出許多人倫悲劇。根據統計,國內長期照護需求者,近4成都是65歲以下的青壯年族群,每年看護費用平均高達72萬元,這意味長期照護已非老人專利,而且所費不貲。除了依靠政府政策,還須透過商業保險,搭配信託機制,才能安度老化海嘯,躲過長照風暴。你,做好準備了嗎?

不但病人深受殘疾所苦,家屬更是迷惘無助,甚至衍生出許多人倫悲劇。根據統計,國內長期照護需求者,近4成都是65歲以下的青壯年族群,每年看護費用平均高達72萬元,這意味長期照護已非老人專利,而且所費不貲。除了依靠政府政策,還須透過商業保險,搭配信託機制,才能安度老化海嘯,躲過長照風暴。你,做好準備了嗎?

(趨勢篇)

從林書煒親身體驗說起

月領保險金300元 長保法救不了你

「現在的媽媽,好像失去了靈魂。如今唯一能做的就是讓她開心,因為下一秒,媽媽可能就忘了我們是誰。」前電視台主播林書煒在接受媒體採訪,談起罹患失智症的媽媽時這樣回答。

幾年前,林書煒的媽媽自國中教職退休,因為沒有妥善安排退休生活,先是引發了憂鬱症,後來又罹患了失智症,突如其來的狀況,曾讓一家人不知所措。為了照顧媽媽,林書煒請了24小時的看護,並定期帶她做復健,讓病情不致惡化,但光是照顧母親的花費,每個月就要6萬元。

「照顧失智症患者,真的是經濟、體力很大的負荷,有醫師跟我說,很多失智症病人還活得好好的,照顧的家人卻累垮了。」林書煒感慨的說。

而台灣有越來越多家庭,都得面對這樣殘酷的現實。

失能人數將大增6成

長照費每月至少3萬

隨著人口高齡化浪潮來襲,台灣不但失智人口逐年攀升,其他需要長期照護的失能人數也與日俱增。根據衛福部推估,2014年需要長期照護的失能人數約74萬人,但16年後、也就是2031年,會增加6成到120萬人。而且,不要認為失能是老人的專利,根據統計,有近4成失能者是65歲以下的青壯年族群。

就算年輕人自認失能這種事不會落在自己身上,雙親或家人卻可能是未來需要長期照護的一群人,尤其長照家庭的開銷相當沈重,因為國人一生長照需求時間平均約7.3年,其中男性為6.4年,女性為8.2年,若每月長照支出至少需3萬元,換算下來這段期間就要花掉超過262萬元(=3萬元 × 12個月 × 7.3年),對一般家庭而言不僅是一筆「不甜蜜的負擔」,甚至還會成為壓垮整個家庭經濟的最大風險。

中信人壽商品發展一部副總賴玉菁表示,1個月3萬元只是保守估計,如果加上照護病人的無形工作收入損失和難以計算的精力損耗,金額絕對不僅於此。

她語重心長地述說父親聘請外籍看護的親身經歷:「長照家屬的精神和財務壓力,真的不是一般人所能想像,像我們家1個月就要花掉8萬元,還好,我的父親只是輕微失智,沒有臥病在床,也還好我們家有8個兄弟姊妹可以幫忙分擔,不然後果不堪設想。現在台灣已是老年化跟少子化的社會,未來長照問題一定會更加嚴重。」

確實如此,在衛福部公布的「國民長期照護需要」調查報告中顯示,有高達4成的主要照顧者曾表示經濟上快撐不住,更有32%已感到無法承受照顧的壓力。

因為不堪長期財務壓力和身心俱疲的折磨,近年來社會上已陸續發生過多起「長照悲劇」,尤其現代社會的少子化趨勢,一旦雙親因失能而需要長期照護,其養護雙親的責任,將由獨子或獨女一肩扛起。因此,若家庭沒有事先做好長照規畫,未來子女的身心壓力將可想像。

少子化加重問題

分擔責任是共識

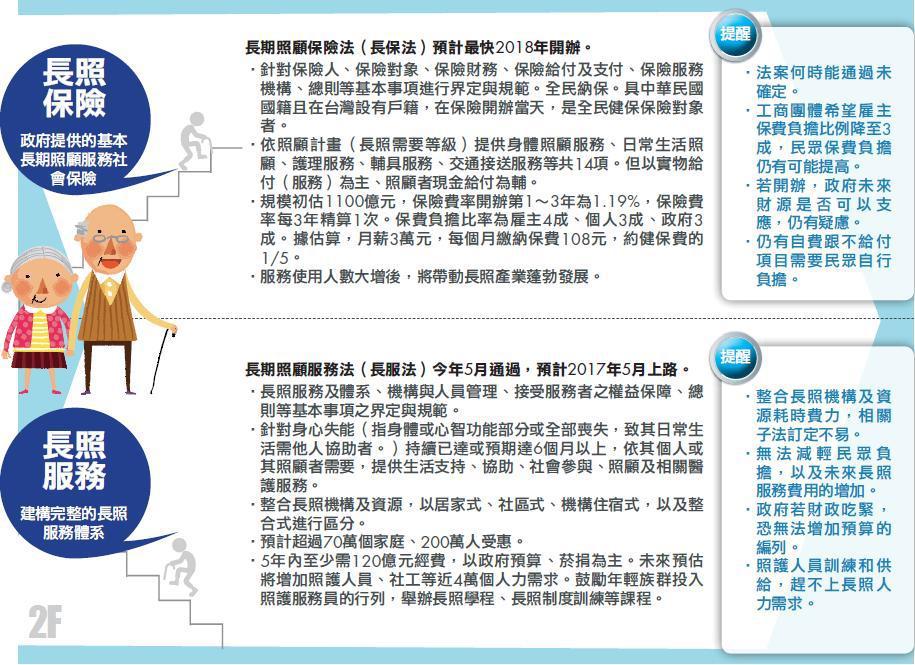

而為了因應越來越迫切的長照需求,延宕多時的〈長期照顧服務法〉(簡稱長服法)今年終於立法通過,2年後將正式上路。不過,強化「長服法」財源依據的「長期照顧保險法」(簡稱長保法),卻未能同時到位,引發許多專家學者和民間團體的隱憂。

台灣老人暨長期照護社會工作專業協會理事長李梅英指出,台灣的長期照顧政策藍圖是由「長服法」和「長保法」架構而成,但現在長照產業最需要的是經費和人力,如果沒有長保法作為財源後盾,長服法形同空法。

「以目前編列5年120億元的長照基金來算,一年才24億元要分配給75萬人,每人1個月平均不到300元,根本是杯水車薪。另外,照護人力嚴重不足也是很大的問題。而長保法的用意,就是因為長照責任讓許多家庭已不堪負荷,所以需要政府和企業共同出面,透過強制納保機制的社會保險,一起扛下照顧失能者

的責任,這也是社會大眾越來越能接受的共識。因此長保法一定要、也必須要儘快通過才行。」李梅英呼籲。

新光人壽行銷長李正偉表示,台灣10年後將進入「超高齡社會」,政府估計未來需要長照人數超過百萬人次,每年經費需求至少300億元,但長照基金主要是用來建置長照的基礎建設。而在長保法還沒通過前,政府每年亦只編列48億元預算來支應失能者的照顧相關費用,與民眾實際所需金額有相當大的差距。

照護成本越來越高

風險缺口還很大

不過,李正偉認為,就算長保法通過,民眾還是需要透過商業保險來提高保障,補足可能的經濟缺口。「因為就長保法草案來看,保險給付的方式是以實物給付(提供服務)為主、而照顧者現金給付為輔,並非給付現金給被保險人,而且還是有不少是不給付,或給付不足的項目,仍須由民眾自行負擔,像是醫療器材、輔具、營養品、膳食費等日常支出,均得自掏腰包。」

賴玉菁進一步點出,現在是長保法實施前的空窗期,但如果只有長保法,對家屬根本不夠用。「就像當初剛有健保時,大家都認為不用買醫療險了,但沒想到,用了健保之後才發現,還是有許多需要自費的項目,又開始陸續加保。」

因為有親身經歷,加上身處這個行業,賴玉菁不但自己做了長照險規畫,甚至連小孩的保單都買好了。「長照不一定是發生在年長者身上,年輕人也有這樣的風險。而且,長照的花費這麼高,以後成本只會更高,連我們收入不錯的人都覺得吃力,萬一這個擔子落在年輕人身上,有多少人承受得了。」賴玉菁老實說。

李正偉指出,儘管日本與歐美推行長期照護政策多年,但仍因財源不足、專業機構短缺或照護需求持續增加等衍生出許多社會問題,就算有了長保法,台灣未來還是可能會面臨類似的狀況,「說穿了,最萬無一失的方法,最好能透過商業保險來轉嫁未知的長照風險。」

| < 前一個 | 下一個 > |

|---|

常用選單

訂閱財經電子報

登入

線上訪客

訪客點閱統計

訪客分析統計

| 今日: | 15 |

| 昨日: | 40 |

| 本週: | 179 |

| 上週: | 270 |

| 本月: | 691 |

| 上個月: | 1140 |

| 總計: | 503210 |

| 70.4% | TAIWAN |

| 24.5% | UNITED STATES |

| 3.1% | AUSTRALIA |

| 0.4% | HONG KONG |

| 0.3% | POLAND |