投資型保單原始名稱為變額萬能壽險;是一種未來主要退休理財規劃趨勢商品計畫;

投資型保單原始名稱為變額萬能壽險;是一種未來主要退休理財規劃趨勢商品計畫;

變額:意為保障額度可以隨不同時期調整所需要的不同保額;

而萬能:則可以衡量自身的經濟能力與財務規劃進行資產配置;即可隨個人收入負擔調整保費甚而暫停繳費,待經濟好轉時繼續繳費!。。。所以也可以說是一份超級生涯風險規避及退休計畫!

而關於簡介則如內文之簡介

投資型簡介

投資型保單基本架構與配置

|

|

|

保障(保險保額)利益可供您。。。

|

現金價值(共同基金)可供您。。。

|

應用圖示說明

您可以移動滑鼠至圖片上以觀看圖形變化!

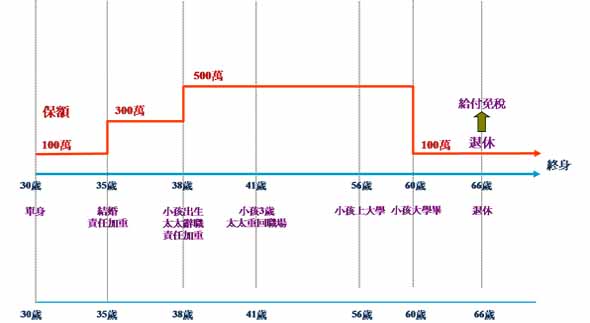

![]() 以30歲男性為例:人生生涯規劃剛起步;以每月提存NT$10,000元(年存12萬)為例;因尚單身,所以保障僅規劃100萬!

以30歲男性為例:人生生涯規劃剛起步;以每月提存NT$10,000元(年存12萬)為例;因尚單身,所以保障僅規劃100萬!

![]() 35歲結婚了!責任加重了為了提供心愛的老婆一個更完整的保障;保費不變情況下;將保障提高至300萬!

35歲結婚了!責任加重了為了提供心愛的老婆一個更完整的保障;保費不變情況下;將保障提高至300萬!

![]() 38歲:小孩出生太太辭職照顧小孩;責任加重了,所以將保障提高至500萬,但因經濟壓力隨之而來,所以暫停繳交保費!

38歲:小孩出生太太辭職照顧小孩;責任加重了,所以將保障提高至500萬,但因經濟壓力隨之而來,所以暫停繳交保費!

![]() 41歲:小孩3歲了;開始上安親班太太重回職場,所已開始再每年繳交12萬!....

41歲:小孩3歲了;開始上安親班太太重回職場,所已開始再每年繳交12萬!....

![]() 56歲:小孩上大學了;負擔很沉重,所以再暫停繳交保費且每年從投資型帳戶中提領100萬當教育費!

56歲:小孩上大學了;負擔很沉重,所以再暫停繳交保費且每年從投資型帳戶中提領100萬當教育費!

![]() 60歲:小孩大學畢業;階段責任完成,辛苦一輩子了要準備退休生活;所以每年加碼至36萬投入並把保障調低至100萬此時需要的是退休金高不是保障!

60歲:小孩大學畢業;階段責任完成,辛苦一輩子了要準備退休生活;所以每年加碼至36萬投入並把保障調低至100萬此時需要的是退休金高不是保障!

![]() 65歲退休:66歲開始不再提存而且凱使每年從投資帳戶提領120萬等於每月有10萬生活費領一輩子...!

65歲退休:66歲開始不再提存而且凱使每年從投資帳戶提領120萬等於每月有10萬生活費領一輩子...!

較詳細之生涯圖示:

投資型保單保費運作流程

|

1,定期定額或彈性繳費: 每年(每月)繳費(參考/目標及彈性/超額保費);或視自己經濟財務配置狀況繳費或是暫停繳費! |

2,先行扣除費用: 1,保險公司固定費用:首年參考(目標)保費132%以下視保險公司分4~5年收取及彈性(超額)保費每年繳費之3% 2,行政費用:自扣除上列費用餘額中每月扣100~150元不等之費用(視保險公司):此為自投資帳戶內扣 3,保險成本(保費):自投資帳戶內逐月扣除投保保額之保費 |

3,投入投資帳戶: 1,扣除前項所有費用後全數依自行選擇基金配置比例投入金額;有獲利時可以自由決定轉換或贖回運用;每家保險公司依其本身規則不同提供每年轉換4~5次免費;超過依每家不同收區不同轉換費,此不限轉換金額 2,每月自投資帳戶中扣除行政費及保險成本繳交保險費以換取自己所需要的保障;藉以確保規避生涯風險! 3,退休後不再繳交保費並開始每年領回一筆豐厚之退休金;從此過著無憂無慮有尊嚴之退休生活! |

為何選投資型保單? Menu

常用選單

訂閱財經電子報

登入

線上訪客

訪客點閱統計

訪客分析統計

| 今日: | 12 |

| 昨日: | 40 |

| 本週: | 176 |

| 上週: | 270 |

| 本月: | 688 |

| 上個月: | 1140 |

| 總計: | 503207 |

| 70.3% | TAIWAN |

| 24.5% | UNITED STATES |

| 3.1% | AUSTRALIA |

| 0.4% | HONG KONG |

| 0.3% | POLAND |