您是否買很多醫療險?~雙實支實付、三實支實付....甚至更多...

您是否買很多醫療險?~雙實支實付、三實支實付....甚至更多...

保險近年來已經深入大家日常生活中,每位好朋友身邊一定有不少張保單,舉凡壽險、終身醫療、失能險、重大疾病、終身防癌,甚至於近年非常熱門的『副本理賠的雙實支實付』醫療險....這些現象都清楚表示大家對『保險』之於安定家庭、社會的重要!~(這部分將另闢專章為各位分析)

但是~

在大家都擁有完善的醫療保險規劃同時,是否有注意到~實支實付都只規劃定期的~?亦即從投保一開始可以保證續保到75歲、81歲、最長的到85歲...依各險種規則不同而有所不同~那這之後呢?

所以~光靠實支...夠嗎?

市場上多數實支實付商品為1年期保單最高續保年齡早期只到70或75歲或84歲,之後呢?靠退休金?! 靠家人?! 還是...聽天由命?!

我們先來了解75歲之後的醫療風險....

高齡必須面對的風險!

![]() 高齡住院比例高、住院費用也高,而且年紀越大、住院次數越多!

高齡住院比例高、住院費用也高,而且年紀越大、住院次數越多!

|

|

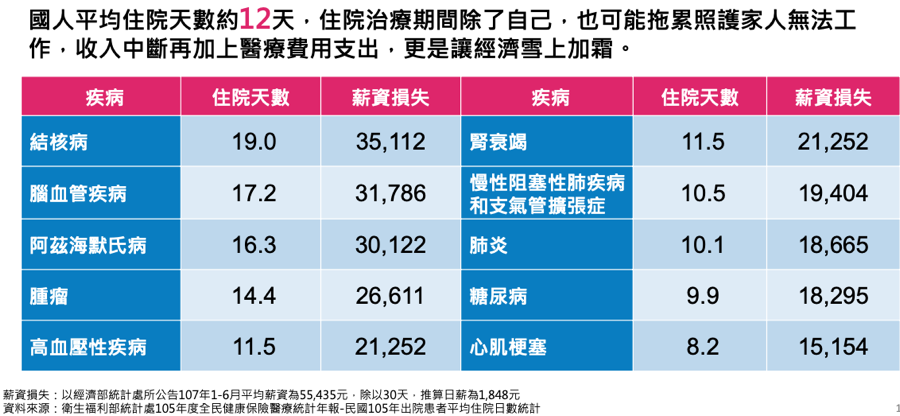

![]() 自費病房差額費用高/常見疾病住院天數:國人平均住院天數約12天,住院治療期間除了自己,也可能拖累照護家人無法工 作,收入中斷再加上醫療費用支出,更是讓經濟雪上加霜。

自費病房差額費用高/常見疾病住院天數:國人平均住院天數約12天,住院治療期間除了自己,也可能拖累照護家人無法工 作,收入中斷再加上醫療費用支出,更是讓經濟雪上加霜。

|

|

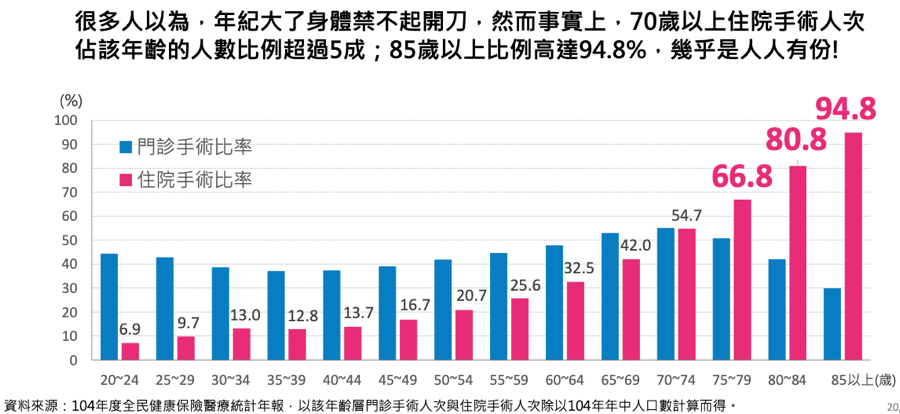

![]() 老人體力承受不住 手術開刀機率低 ?...你該刷新你的觀念了!

老人體力承受不住 手術開刀機率低 ?...你該刷新你的觀念了!

| 手術人次年年增加 | 年紀越大,住院手術比率越高 |

|

|

![]() 蘋果日報2013/07/13:92歲李登輝,椎動脈裝支架,創世界最高齡紀錄,全身血管已12支!

蘋果日報2013/07/13:92歲李登輝,椎動脈裝支架,創世界最高齡紀錄,全身血管已12支!

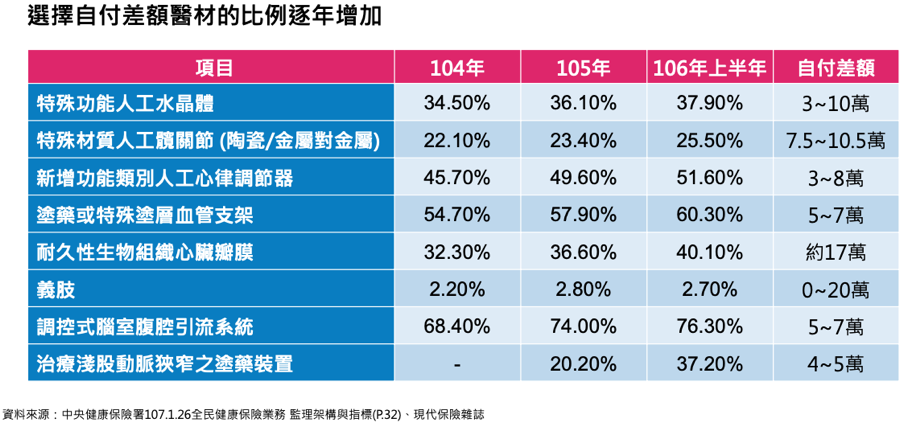

![]() 冠狀動脈血管支架:2016年選擇自付差額特材比率為57.93%,每支自付差額金額約5-7萬元

冠狀動脈血管支架:2016年選擇自付差額特材比率為57.93%,每支自付差額金額約5-7萬元

![]() 華人健康網2015/12/23:9旬婦開心手術 一周出院,人雖老,身益壯,年紀不是手術的唯一參考指標

華人健康網2015/12/23:9旬婦開心手術 一周出院,人雖老,身益壯,年紀不是手術的唯一參考指標

![]() 耐久性生物組織心臟瓣膜:2016年選擇自付差額特材比率為35.87% 自付差額金額約17萬元

耐久性生物組織心臟瓣膜:2016年選擇自付差額特材比率為35.87% 自付差額金額約17萬元

![]() 聯合報2018/02/05:105歲嬤換髖關節能行走了,意外股骨頸骨折錯位,如不處理恐要臥床終老

聯合報2018/02/05:105歲嬤換髖關節能行走了,意外股骨頸骨折錯位,如不處理恐要臥床終老

![]() 人工髖關節:2016年選擇自付差額特材比率為24.90%,自付差額金額約7.5-10.5萬元

人工髖關節:2016年選擇自付差額特材比率為24.90%,自付差額金額約7.5-10.5萬元

![]() 以上幾則關於高齡醫療成功案例~並非因為是名人,而是選擇高額自費醫材與新式手術醫療!!而且這時候幾乎已經沒有商業保險的實支實付醫療險會給付了!!

以上幾則關於高齡醫療成功案例~並非因為是名人,而是選擇高額自費醫材與新式手術醫療!!而且這時候幾乎已經沒有商業保險的實支實付醫療險會給付了!!

![]() DRGs上路,自費項目變多,實支實付超重要!高齡自付缺口怎麼辦?

DRGs上路,自費項目變多,實支實付超重要!高齡自付缺口怎麼辦?

|

|

研究室報告

最近這一年,本室在一個偶然機會下~聽取保險公司對於老年醫療規劃建議課程中,取得一份75歲以後啟動實支實付險的終身醫療資料~覺得非常讚!而且~75歲之前雖然沒啟動實支實付機制~萬一住院或手術~還是有提供定額給付~以彌補收入之損失!

那75歲之前的實支實付呢?相信大家都已經有很足額的規劃吧?如果還沒~那一樣可以利用這投保這一險種時~附加75歲之前的實支實付醫療險~把這缺口補起來~(細節可於日後或是有意願諮詢時討論)

其實這險種已經上市兩年了,只是之前都被忽略了~保費不高(40歲以下)~堪稱是醫療保險全生涯規劃的最後一哩路!

舉個例:假設40歲女性~投保20年期,日額1,000元為例~....先來看一下圖例跟說明:

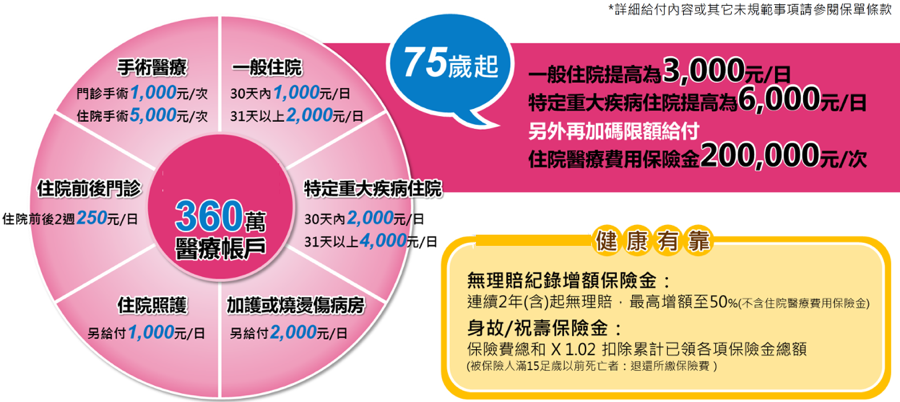

![]() 75歲之前~跟市面上所有保本型終身醫療沒太大不同~但重點不在這裡,因為這期間可能其他家已規劃有定期的實支實付可以支應醫療開銷 (至於是否足夠?則是另一個議題)

75歲之前~跟市面上所有保本型終身醫療沒太大不同~但重點不在這裡,因為這期間可能其他家已規劃有定期的實支實付可以支應醫療開銷 (至於是否足夠?則是另一個議題)

所以這時提供的是定額型的津貼補償~內容:

一、一般住院:一個月內:每天1000日額加住院照護1000/天~會有NT$2,000元/天.超過一個月則增額為一天NT$2,000元加住院照護1000元,共有NT$3,000元/天

二、特定重大疾病住院:30天內:2000元一天+住院照護1000元/天,共NT$3,000元一天,31天以上:NT$5,000元/天

三、萬一有住加護或燒燙傷病房~除上述各項的住院津貼外~再加NT$2,000元/天,也就是一天NT$4,000元起

四、門診手術:定額給NT$1,000元, 住院手術:上列住院津貼外,再加定額NT$5,000元

五、住院前後兩週門診一樣有定額津貼...NT$250元/日

以上75歲之前住院或手術時~均採定額津貼補助方式給付~作為收入損失補償也很足夠!

如果中間有超過兩年以上未申請理賠,也會有增額保障,最高50%~ 非常高!

六、75歲之後,一般住院日額及特定重大疾病住院提高三倍:3000元/日及6000元/日

再另外加碼:每次住院NT$200,000元內費用(含醫療雜費及手術費)實報實銷,且提供副本理賠~業界少數極強的終身型實支實付險

這部分針對75歲後或81歲之後~年輕輕所購買的實支實付醫療險已經到期失效時~無縫接軌~延伸至終身~實在是完美~雖是有最高360萬限額~應該是足夠的~如果擔心不足,亦可以提高保額!

剛提到有提增額理賠部分~不會列入360萬限額統計~但會計入身故或祝壽保本金額中喔~

綜合以上保障~我們覺得非常值得得推薦~

理賠情境

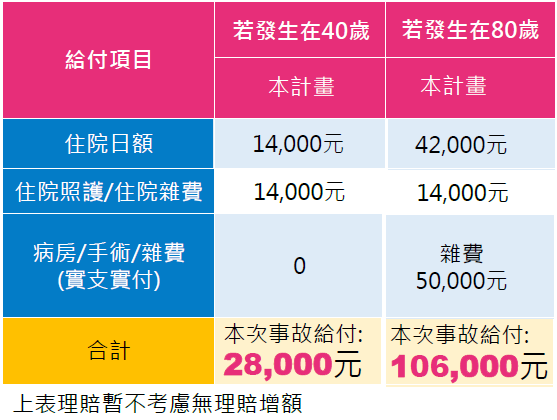

若40歲時因病住院14天,住院期間保障共可申請NT$28,000元

若在80歲時,因肺炎住院14天,醫療雜費支出NT$50,000元,共可申請NT$106,000元

![]() 年輕時運動過度,晚年更換人工全髖關節,住院5天,住院期間共花費19.5萬元(病房費10,000元/手術55,000元/住院醫療雜費130,000元)

年輕時運動過度,晚年更換人工全髖關節,住院5天,住院期間共花費19.5萬元(病房費10,000元/手術55,000元/住院醫療雜費130,000元)

![]() 說明:

說明:

![]() 40歲至75歲之前·所以採定額給付~

40歲至75歲之前·所以採定額給付~

![]() 75歲及80歲部分:除了定額日額提高三倍外~再加20萬內實報實銷的額度~

75歲及80歲部分:除了定額日額提高三倍外~再加20萬內實報實銷的額度~

醫療保險 Menu

常用選單

訂閱財經電子報

登入

線上訪客

訪客點閱統計

訪客分析統計

| 今日: | 31 |

| 昨日: | 37 |

| 本週: | 68 |

| 上週: | 264 |

| 本月: | 844 |

| 上個月: | 1131 |

| 總計: | 503136 |

| 74.8% | TAIWAN |

| 19.8% | UNITED STATES |

| 3.3% | AUSTRALIA |

| 0.4% | HONG KONG |

| 0.3% | POLAND |