週四, 四月 18, 2024

內容最近更新於: 2024-02-01 12:20.

週二, 25 九月 2018 00:00

最近更新在 週二, 25 九月 2018 22:30

我們一定經面對這樣的聲音:『為什麼需要投保失能險』?又是何時需要失能險呢?

我們一定經面對這樣的聲音:『為什麼需要投保失能險』?又是何時需要失能險呢?

但是:我們想過一個問題嗎?

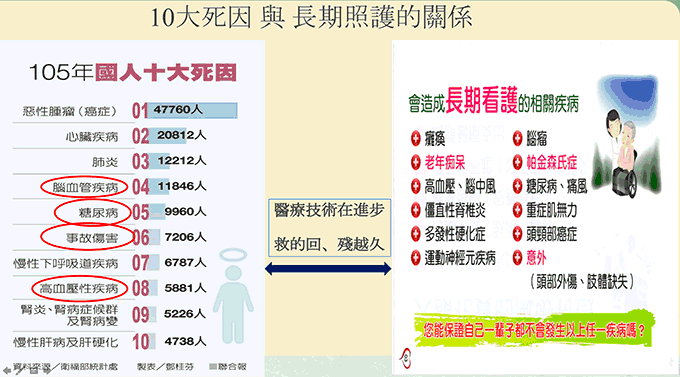

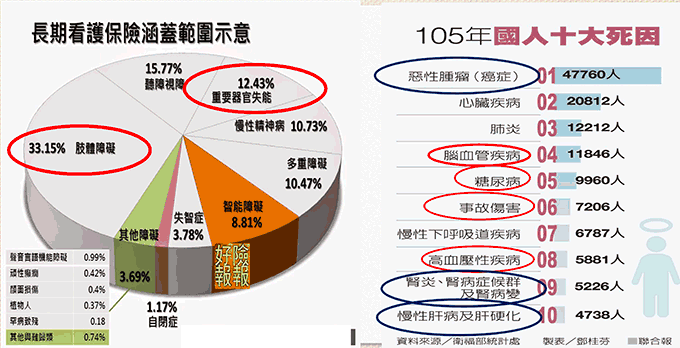

『能醫的』疾病、意外風險轉嫁出去了~

『沒得醫』的長照風險呢?為何不及早準備?

遭遇意外或生病了:有健保可以幫我們的忙,但這是在住院治療期間~假設:醫療過程已經盡力了,從此需要回家量療養了!

沒得醫時:我們該怎麼辦?勞保(沒有的怎麼辦)?長照2.0嗎?....

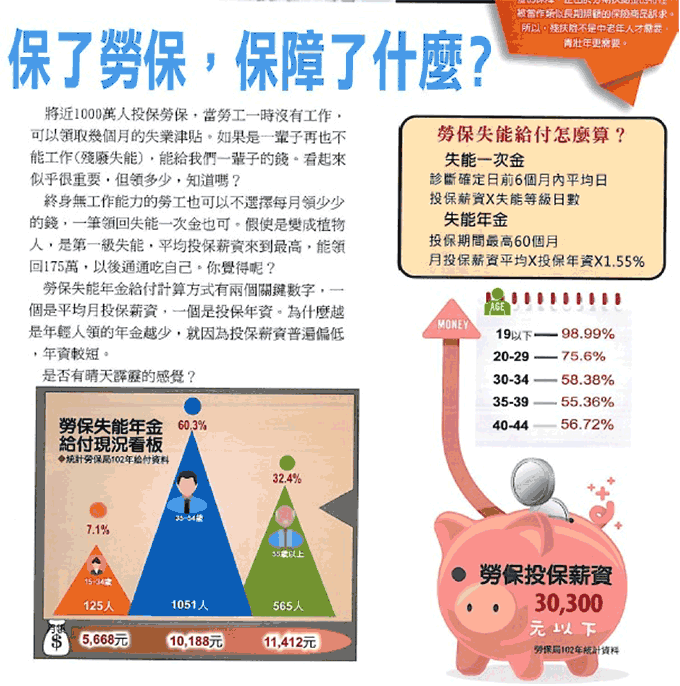

假定勞保投保最高級距43900:

★ 一次領:175萬

★ 按月領:12,000以下,再多 , 也沒有!

剩下的差額 , 誰來補??

實例說明

44歲火鍋店老闆娘 , 補貨途中遭撞 , 雖撿回一命 , 但全癱成植物人,3年耗費500萬 , 又借貸 200多萬 ; 現在房子賣了, 婚戒也當了!只剩下一部車留著每天戴太太去醫院復健,又因為積欠看護費過久, 無法再請看護 , 讓女兒休學顧媽媽

如果今天主角換成是我們:

還是 , 有勇氣罹病就直接放棄治療呢?

失能、長照險怎麼保? Menu

常用選單

訂閱財經電子報

登入

線上訪客

現在有 10 訪客 在線上

訪客點閱統計

內容點閱統計 : 3848572

訪客分析統計

| 今日: | 3 |

| 昨日: | 40 |

| 本週: | 167 |

| 上週: | 270 |

| 本月: | 679 |

| 上個月: | 1140 |

| 總計: | 503198 |

| 70.4% | TAIWAN |

| 24.5% | UNITED STATES |

| 3.2% | AUSTRALIA |

| 0.4% | HONG KONG |

| 0.3% | POLAND |